残価設定プランで契約した車の改造はだめなんですか?

今回はこんなお悩みを解決します。

- 車をいじりたい人

- 残価設定プランを組んでしまった人

- そもそも残価設定プランってなにかわからない人

「結論」残価設定プランは車の改造はNG?OK?

”残価設定プランで契約してても車の改造は可能です。”

しかし、ディーラーの場所次第ではちょっとの改造もNGという場所もあるので担当ディーラーに確認したほうが安心です。

確認せずに改造してしまうと今後点検を受けさせてもらえなかったり、ディーラーとの関係性も悪くなる可能性もあるので気を付けてほしいです。

私は実際に残価設定プランで車を契約していますが、車を改造してもディーラーからは「ほどほどにしてね」って言われてるだけなので安心してください。

- 海外製エアロ

- マフラーを片側2本出しから両側4本出しに変更(車検対応)

- フロントエンブレム交換

- ホイールインチアップ

- テールロゴスムージング

- リアウィンドウスモーク

- 車高調

これだけやってもディーラー車検すら通せるぐらい問題ありません。

”ただし条件があります。”

改造していい条件とは?

リースするときに元の状態に戻せる仕様にする

元の状態ってどこまで戻せるようにすればいいの?

基本的に交換パーツ系は元に戻すことが可能なので大丈夫です。

ただし、純正パーツを保管していないと元に戻す際に戻せなくなります。

純正パーツを買い戻す必要があるため、費用がかさむので純正パーツは手放さないほうがいいです。

私は純正パーツは乾燥剤と一緒に袋に入れて、錆が出ないように保管してます。

どこまでの改造がダメ?

基本的に不正改造はNG

不正改造は犯罪になります。

不正改造をしたまま警察に見つかると、違反切符を切られます。

罰金が最大で50万円となる可能性もあるので、改造自体自己責任で行ってください。

国土交通省が出している不正改造の例がありますので下記URLから確認できます。

過度な改造を行うと、ディーラーに入庫拒否される場合や、車検に通らない可能性があります。

整備士の人や、ディーラーに「どれくらい車をいじって大丈夫ですか?」と聞いてから改造を行ったほうがいいです。

構造変更しないといけない場合

構造変更とは、“車検証に記載されている車の大きさや中身が大きく変わった場合に申請すること”が構造変更です。

例えば、ワイドフェンダーやエアサスは、構造変更が必要な改造になっています。

理由としては、ワイドフェンダーは車検証に記載されているボディサイズよりもフェンダーが大きくなってしまうからです。

エアサスの場合は、足回りの構造が変わってしまうので、構造変更の申請が必要です。

構造変更をしてしまうと、元の純正状態に戻すのが困難になるため、構造変更するまでの改造はNGとなっております。

既に改造してしまった場合の解決策

もう改造しちゃったけどどうしよ~

安心してください。

既に車を改造した人でも解決策はあります。

1つ目 所有者の名義を変更する

車の所有者の名義を変更することで、車がディーラーのものではなくなり、自分のものになります。

その結果、所有者が自分になるので自由に車を改造できるようになります。

所有者の名義変更する方法は、契約期間満期のタイミングで残りの残債をすべて払い終わることです。

残りの残債を支払い、名義を自分に変更すれば自分の車になります。

2つ目 契約期間満期に純正仕様にすべて戻す

結局、契約期間満期のタイミングで純正仕様に戻すのが一番安心です。

改造しても、純正仕様に戻すことができればディーラーの人は何も文句は言いません。

ディーラーからすれば、社外パーツがついているのが異常なことです。

契約期間満期のタイミングで純正仕様に戻し、ディーラーの人と揉めないように気を付けてください。

そもそも残価設定プランってどんな内容?

ここまで話をしてきて、そもそも残価設定プランってなんだっけ?って思った人いますよね?

残価設定プランはローンの支払い方法のひとつです

支払い方法はいくつかあるのですが、例えば銀行ローンや、ディーラーローン払いなどがあります。

そのうちのひとつが残価設定プラン(残価設定ローン)といわれるものです。

契約期間は店舗によって違いますが、基本的に3年から5年になっており、車両価格の一部分だけを残価に設定し、残価以外の価格を支払うローンとなってます。

残価する金額の割合は、予想走行距離などによって変動します。

3年か5年の契約期間満期のタイミングで、車をリースするか乗り換えるか、又は車を乗り続けるか選べます。

車を乗り続けるを選択すると残価に設定した金額を払わないといけない。

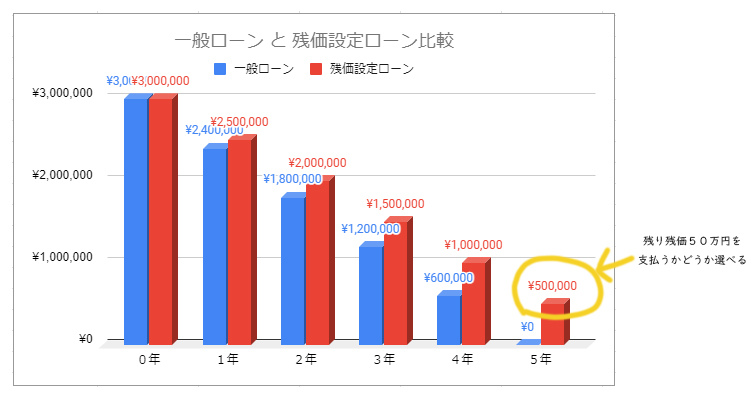

例えば、300万円の車を5年契約で購入した時の一般ローンと残価設定ローンで支払うパターンは…

一般ローンで支払う場合は、毎年60万円支払うのに対して、

残価設定ローンで支払う場合は、毎年50万円支払い、残りの残価50万円を支払うか、車を買い替えるか選ぶ形です。

毎年の支払う額によってどっちのローン、プランにするか選ぶのがいいです。

残価設定の注意点

残価設定プランを選ぶ際に注意する点は、車の使用車は乗る本人になるのですが、車の所有者は販売店になっています。

”車を借りている”という認識でいたほうがいいです。

契約満期時の車のリースや車の買い替え時は基本的に残価を支払わなくていいのですが、次の場合は一部支払わないといけないです。

- 車に傷やへこみがある

- レースなどでの使用や違法改造をしてる

- 各店舗にて定めている走行距離を超えている

まとめ

結論は、車の改造をしても残価設定プランを組んでも大丈夫です。

しかし、「始めから車をいじりたい!」という人にはおススメできないプランです。

車をいじりたいけど月々の支払いを減らしたいという人は、「銀行ローン」「ディーラーローン」で車を購入したほうが自由にいじることが可能になります。

自由にいじることが可能といいましたが、違法改造するとディーラーに入庫できなくなる恐れがあるので注意してください。

また、「いろんな車を乗りたい!」と考える人は、カーリースプラン、車のサブスクがありますのでそちらもおススメです。

ここまで読んでいただきありがとうございました。

みなさんの車ライフがよりよいものになるように一緒に楽しんでいきましょう!

コメント